事業の廃業を検討している方で、廃業届の書き方について知りたい方もおられるのではないでしょうか。事業の廃業は一大決心ですが、手続きがスムーズに進めば負担を軽減できます。

本記事では、廃業する際に必要な手続きや廃業届の書き方について解説しています。また、 廃業届の提出方法についても解説していますので、ぜひ参考にしてみてください。

廃業届とは?

廃業届とは、個人事業主が事業を終了する際に必要な手続きを意味します。事業の終了が決定したら、まず管轄の税務署に廃業の報告を行います。同時に、都道府県にも届出が必要です。

税務署に提出する「廃業届」は、事業の終了を正式に通知するための書類です。この手続きを通じて、所得税や消費税、個人事業税の納税義務が解除されます。また、従業員を雇っていた場合、源泉徴収の義務も同時に終了します。

個人事業主は、このようにして事業の終了とその関連する税務上の手続きを完了させなければなりません。

廃業する際に必要な手続き

次に、廃業する際に必要な手続きについて解説します。

- 個人事業の開業・廃業等届出書の提出

- 青色申告の取りやめ届出書の提出

- 消費税の事業廃止届出書の提出

- 給与支払事務所等の開設・移転・廃止の届出書の提出

- 所得税及び復興特別所得税の予定納税額の減額申請書を提出

- 個人事業税の事業廃止届出書

それぞれの内容について詳しくみていきましょう。

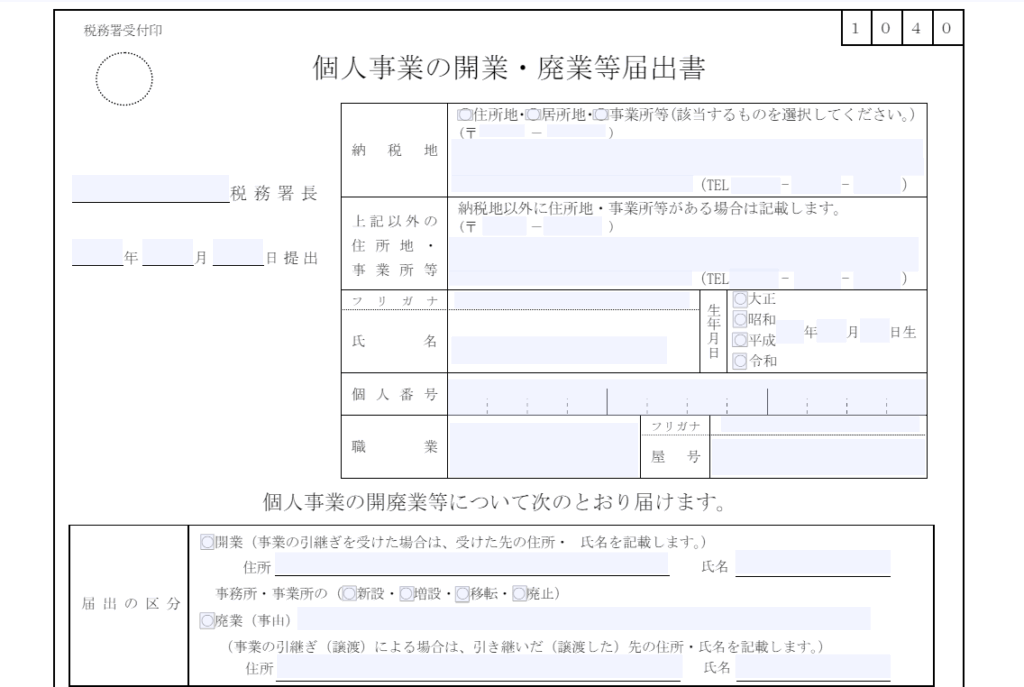

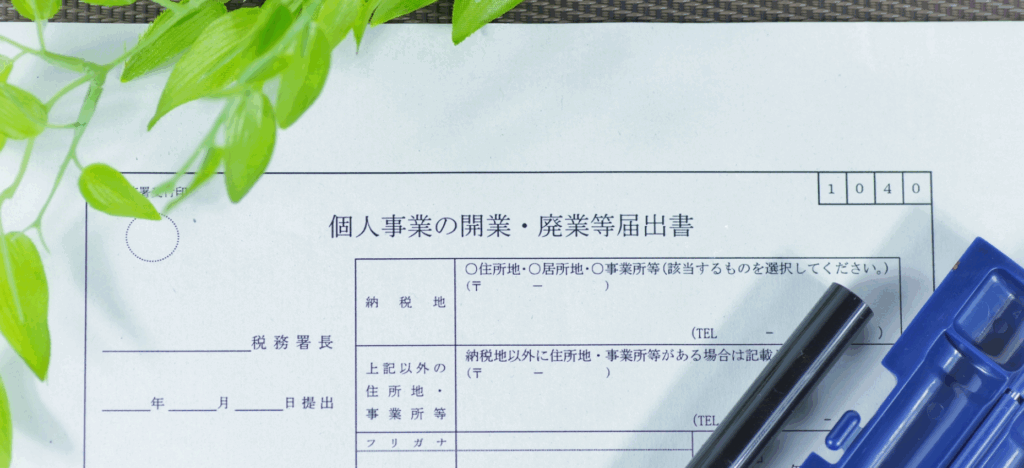

1.個人事業の開業・廃業等届出書の提出

個人事業を閉業する際には、税務署に「個人事業の開業・廃業等届出書」を提出する必要があります。提出期限は閉業日から1か月以内です。注意すべき点として、閉業後に行った支出が経費として認められない場合があるため、閉業日を慎重に決定しなければなりません。

「廃業届」を提出しない場合の罰則はありませんが、これは税法上の義務です。また、届出書を提出しないと、税務署から確定申告書や通知が送られ続けることになります。さらに、廃業届を提出した年度に税額がある場合、確定申告が必要になるため注意が必要です。

2.青色申告の取りやめ届出書の提出

青色申告を行っている個人事業主の方が事業を廃止する際には、「所得税の青色申告の取りやめ届出書」を提出する必要があります。この書類は事業を廃止する年の翌年3月15日までに管轄の税務署への提出が求められています。

提出期限を守るためにも、通常は廃業届と一緒に提出するのが一般的です。これにより、手続きをスムーズに進めることができ、忘れずに済む利点があります。事業廃止に際しては、事前に必要な書類を確認しておきましょう。

3.消費税の事業廃止届出書の提出

個人事業主として消費税を支払っていた場合、事業を廃止する際には「事業廃止届出書」を提出する必要があります。さらに、廃業後も必要経費の処理については特例が適用される場合があるため、適切な対応が必要です。

消費税関連の手続きについて不明な点がある場合は、最寄りの税務署に確認を取るようにしてください。また、事業を廃止した年の消費税の申告は、廃止日が属する期間に対して行う必要があります。

参考:法第63条《事業を廃止した場合の必要経費の特例》関係|国税庁

4.給与支払事務所等の開設・移転・廃止の届出書の提出

給与を支払う際には(専従者を含む)、所轄の税務署へ「給与支払事務所等の開設・移転・廃止の届出書」を提出する必要があります。事業を廃業する場合、給与から預かった源泉所得税は廃業した翌月の10日までに納付しなければなりません。

半年に一度でまとめて支払う特例を受けている場合でも、同様に翌月10日までに納付が求められます。さらに、従業員の個人住民税を特別徴収している場合、該当する市区町村に「異動届」などの書類を提出する必要があります。

参考:A2-7 給与支払事務所等の開設・移転・廃止の届出|国税庁

5.所得税及び復興特別所得税の予定納税額の減額申請書を提出

予定納税を行っている個人事業主が廃業を予定している場合、納税額が過大になる可能性があるため、減額申請が可能です。この際には、「所得税及び復興特別所得税の予定納税額の減額申請書」を所轄の税務署に提出する必要があります。

第1期分と第2期分の減額申請は、7月1日から7月15日までの間に行います。第2期分のみの減額申請の場合は、11月1日から11月15日までの間の提出です。適切な時期に申請をすれば、過剰な納税を回避できます。

参考:A1-3 所得税及び復興特別所得税の予定納税額の減額申請手続|国税庁

6.個人事業税の事業廃止届出書

事業を廃業する際には、廃止の日から10日以内に、管轄の都道府県税事務所へ「事業開始(廃止)等申告書」を提出する必要があります。これは、個人事業税に関する手続きの一環です。

また、廃業した年の事業税については、通常翌年に納付する事業税の特性を考慮し、特例として廃業年の必要経費に課税見込額を含めることができます。これにより、廃業年の税務処理がスムーズになり、事業者の負担が軽減されるよう配慮されています。

廃業届の書き方

廃業届の記入にあたって、まず上部に「納税地」や「氏名」「職業」「屋号」などの基本情報を記入します。次に、廃業の理由を具体的に記載しましょう。たとえば、「業績不振により事業継続が困難なため」といった理由を明記します。

また、現在の事業で得ているすべての所得にチェックを入れ、すべてを廃業する場合は「全部」にもチェックを入れます。また、廃業届の提出と同時に「青色申告の取りやめ届出書」や「事業廃止届出書」も必要な場合がありますので、それぞれの項目にチェックを入れましょう。最後に、廃業日を記入し、届出書を完成させます。

廃業届の提出方法は3パターン

次に、廃業届の提出方法について解説します。

- 税務署に持参

- 税務署に郵送

- e-Taxで提出

それぞれの内容について詳しくみていきましょう。

1.税務署に持参

税務署へ廃業届を提出する際は、平日の午前8時半〜午後5時までが受付時間です。忙しくてその時間に訪れるのが難しい場合は、税務署の入り口付近に設置されている時間外収受箱を活用できます。

もし、時間外収受箱に書類を投函する際には、必要書類がすべて揃っているか確認し、郵送する際と同様に丁寧にまとめておきましょう。また、マイナンバーなどの個人情報が記載されている場合は、あらかじめマスキング処理をしておくと安心です。

2.税務署に郵送

書類の郵送には、普通郵便ではなく、簡易書留や特定記録郵便の利用がおすすめです。これにより、紛失のリスクを減らせます。とくに、マイナンバーカードや運転免許証、保険証などの本人確認書類のコピーは忘れずに同封しましょう。

また、返信用封筒を同封すれば、控えの書類を受け取る際に便利です。受理後、返信用封筒にて返送されるため、安心して手続きを進められます。

3.e-Taxで提出

e-Tax(国税電子申告・納税システム)は、自宅やオフィスからインターネットを通じて廃業届を提出するための便利なツールです。e-Taxを利用して廃業届を提出するには、いくつかの準備が必要です。

まず、インターネット環境が整っているか確認し、マイナンバーカード(通知カードは不可)を用意します。そして、パソコンまたはe-Tax対応のカードリーダーを準備し、e-Taxソフトをダウンロードしてください。

準備が完了したら、e-Taxソフトを起動し、「個人事業の開業・廃業等届出書」の項目を追加インストールします。その後、「個人事業の開業・廃業等届出書」を選択し、必要事項を記入して提出しましょう。

廃業届の書き方でよくある3つの質問

最後に、廃業届の書き方でよくある質問をご紹介します。

- 質問1.廃業の適切なタイミングは?

- 質問2.廃業届を提出しなかった場合はどうなる?

- 質問3.事業を休業したい場合は?

それぞれの内容について詳しくみていきましょう。

質問1.廃業の適切なタイミングは?

個人事業を終了する際には、「個人事業の開業・廃業等届出書」を廃業した日から1か月以内に所轄税務署に提出しなければなりません。しかし、個人事業の場合、廃業後も仕事場の整理やそのほかの支出が発生する場合があります。

これらの支出は本来ならば経費として認められるはずですが、所得税法では廃業後の支出が経費として認められない場合があります。事業関連の支出がある場合は、できるだけ廃業前に行うようにしましょう。

また、廃業届の提出期限が土日祝日に当たる場合は、翌営業日が期限となります。書類の不備で受理されない場合もあるため、余裕を持って提出しましょう。

質問2.廃業届を提出しなかった場合はどうなる?

廃業届を提出しない場合、税務署は事業が継続しているとみなし、確定申告の案内が引き続き送られてきます。また、税務署から納税の義務がない税金の支払いを求められる場合があります。

これらの問題を避けるためにも、廃業の際には必ず廃業届を提出しましょう。とくに、青色申告を行っている場合、「所得税の青色申告の取りやめ届出書」の提出も忘れずに行う必要があります。

質問3.事業を休業したい場合は?

所得税には「休業」の届出は存在せず、事業を休業しても廃業扱いにはなりません。将来的に事業を再開する予定がある場合、「廃業届」を提出しないようにしましょう。

「廃業届」や「青色申告の取りやめ届出書」を提出してしまうと、再開時に再度手続きを行う必要があり手間がかかります。自治体によっては「事業休止届」を求める場合もあるため、事前に確認が必要です。

また、純損失の繰越控除がある場合、休業中でも確定申告を毎年連続して行わないと損失の繰越が無効になるため、注意が必要です。青色申告・白色申告を問わず、「収入0円経費0円」の確定申告書を提出することで純損失の繰越を継続できます。

まとめ

本記事では、廃業する際に必要な手続きや廃業届の書き方、廃業届の提出方法について解説しました。

廃業届とは、事業を廃止する際に必要な書類です。廃業に伴う手続きとして、まず「個人事業の開業・廃業等届出書」を提出します。また、青色申告の取りやめ届出書や消費税の事業廃止届出書、給与支払事務所等の廃止届出書も提出しなければなりません。

さらに、所得税および復興特別所得税の予定納税額減額申請書や、個人事業税の事業廃止届出書も提出する必要があります。廃業届の提出方法には、税務署への持参や郵送、e-Taxのパターンがあり、詳細な手順を理解してスムーズに手続きを進めましょう。